栏目分类

发布日期:2024-07-29 03:12 点击次数:187

(原标题:长江电力贵不贵?)AV快播

本年,长江电力是A股最宝贵的明星之一,矜重派的基础底细,却走出了成长股的阵容。

长江电力的估值怎样?

证据Wind数据,公司PE(ttm)是26.7倍,PB是3.98倍,股息率2.72%。

这一估值,与历史上比拟,算不上低估了。本年为何拔估值?

底层逻辑在于,水电钞票实质上是相通的永久期价值钞票,现款流折现维度,这类低风险钞票股价的庞大叙事更多源自于分母端的超预期。久期的拉长,实质上亦然大浪淘沙的流程。商场利率下行的环境下,角落资金订价将使得水电估值空间继续上移。

具体到长江电力(商场招供的红利钞票),背后逻辑是生意形态:

① 生意形态肤浅坐拥低成本成本开支(水流电流现款流明晰、现款流质地佳);

② 需求刚性及资源稀缺下的加价才气。

关联词,树不可涨到天上去。“京沪深永远涨”的满腔和蔼还在耳边,楼市却透顶掉头向下了。

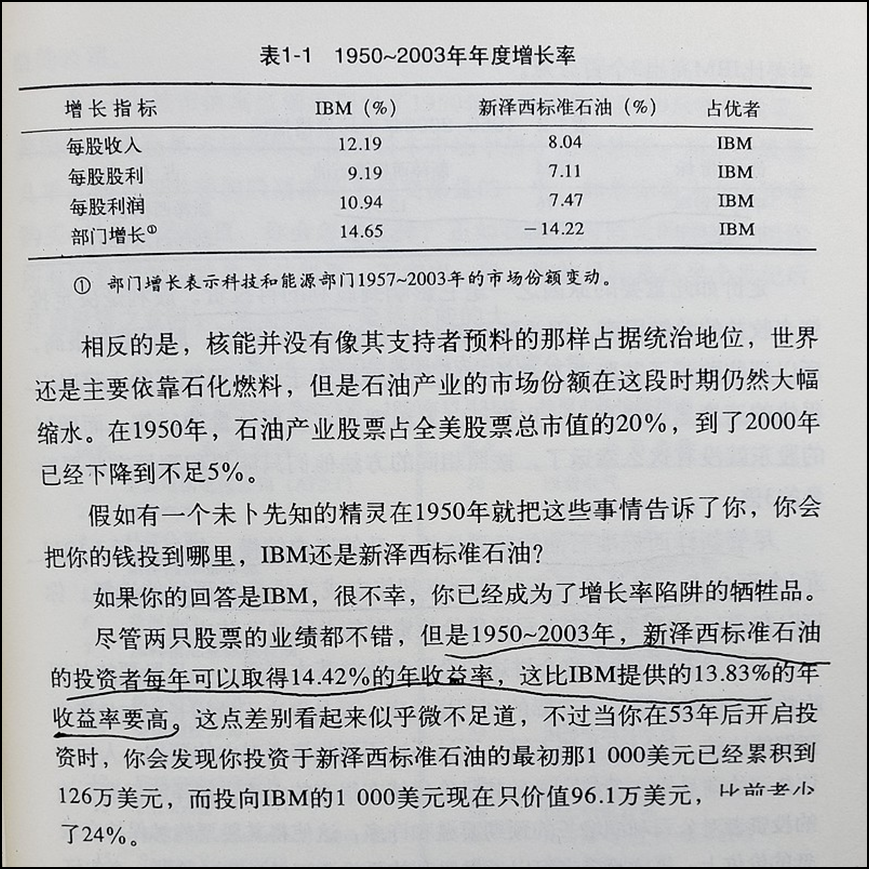

最近在看西格尔的《投资者的当年》,他通过大宗好意思股历史数据的筹商,得出了一些“反学问”的论断,可以佐证长江电力的当年。

书中发达了“增长率陷坑”问题,中枢不雅点是:决定投资者收益的不是股票公司践诺的利润增长率,而是该增长率与商场的预期差。

作家提到了好意思孚石油与IBM耐久收益率的对比,评释,耐久来看,低增长的“价值股”比技巧纠正的“成长股”收益率更高。

IBM的增长野心比新泽西圭臬石油好,但投资收益不如后者,变成其中的互异在于投资者为IBM支付的价钱太高,且新泽西圭臬石油股息率更高,股利再投资也教训了收益。

原因是,信得过耐久收益率证明最佳的公司,性爱片具备这些特色:

1)略高于平均水平的市盈率(预期适中),

2)平均水平的股息率(股利披发考据利润的质地),

3)远高于平均水平的耐久利润增长率(增长高于预期)。

作家最敬重的事股息率。他合计,要取得耐久投资的无数复利效应,就必须进行股利再投资。

股利再投资是熊市的保护神和收益加快器——在商场下落时,股利概况购买更多迥殊的股份,在商场归附时,这些迥殊的股份概况教训当年收益。

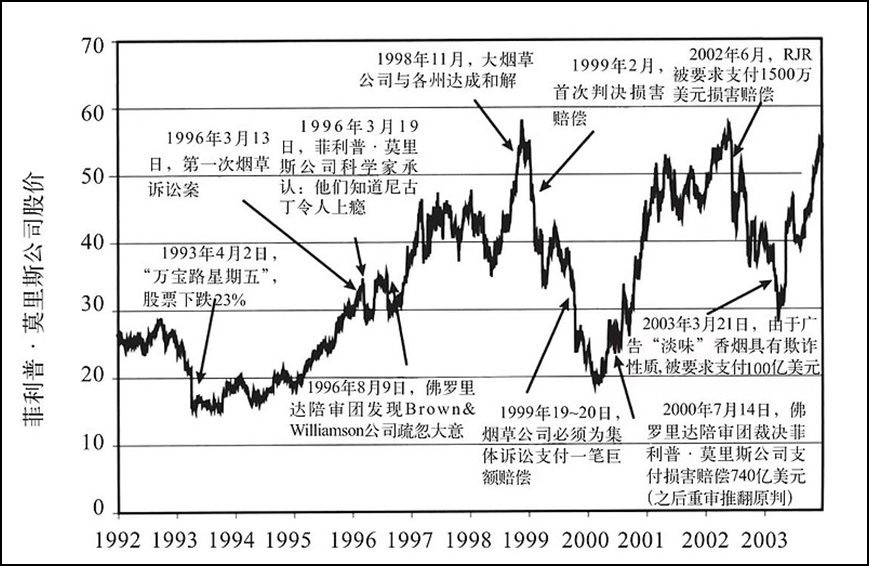

最典型的案例,是香烟公司菲利普·莫里斯。

许多东说念主刻意规避菲利普公司,合计香烟引起了许多诉讼纠纷,导致无数抵偿,会最终毁灭这家公司。因此,该公司的股价永恒涨不起来。

然鹅,公司一直在鼓舞滴披发股利,除1993年和1997年之外,该公司每年齐教训股利。效力,从1992~2003年,进行股利再投资的投资者,所抓股份增多的数目向上100%,投资者总收益率达到较为健康的平均每年7.15%。这个收益率与商场水平尽头,但是一朝比及公司的股价归附,投资者就会取得极高的酬报率。

这亦然许多雪球大佬屡屡强调的,攒股数。

在线AV本书终末的提议是:购买那些领有可抓续现款流,并将这些现款流以股利容貌返还给投资者,何况联系于预期增长而言有着合理价钱的公司股票。要平缓幸免初度公成就行股票、热点股票和其他那些被遍及合计“必须”投资的公司和行业。

总的来说,好公司也要有好价钱,在稳健的买点买入,然后恭候商场的已矣;若是不已矣,公司的增长也能带来可以的收益。

$长江电力(SH600900)$ $中国海油(SH600938)$ $比亚迪(SZ002594)$ @雪球创作家中心

AV快播

AV快播